وام مسکن ۱۴۰۴ چیست و چقدر است؟

وام مسکن ۱۴۰۴ تسهیلاتی است که بانکها برای کمک به خرید یا ساخت خانه ارائه میدهند و بسته به شرایط متقاضی، موقعیت جغرافیایی و نوع تسهیلات، میتواند بین ۳۰۰ میلیون تا ۴ میلیارد تومان متغیر باشد. این وام در شرایطی که قیمت مسکن رشد زیادی داشته، تنها بخشی از هزینه خرید خانه را پوشش میدهد اما همچنان یکی از اصلیترین ابزارهای خانهدار شدن خانوادهها به شمار میرود.

وام مسکن بهویژه در تهران و کلانشهرها، میتواند حدود ۲۰ تا ۳۰ درصد هزینه خرید خانه را تامین کند. اهمیت این تسهیلات در سال ۱۴۰۴ بیشتر شده زیرا هم بانک مسکن و هم سایر بانکها مثل ملی و سامان، طرحهای جدیدی ارائه دادهاند که به متقاضیان امکان انتخاب گزینههای متنوعتری میدهد. در این مقاله از پلتفرم طلای زرمینکس به بررسی شرایط، مدارک، هزینهها و روشهای دریافت وام بانک مسکن برای افراد مجرد و متاهل در تهران و سایر شهرها میپردازیم.

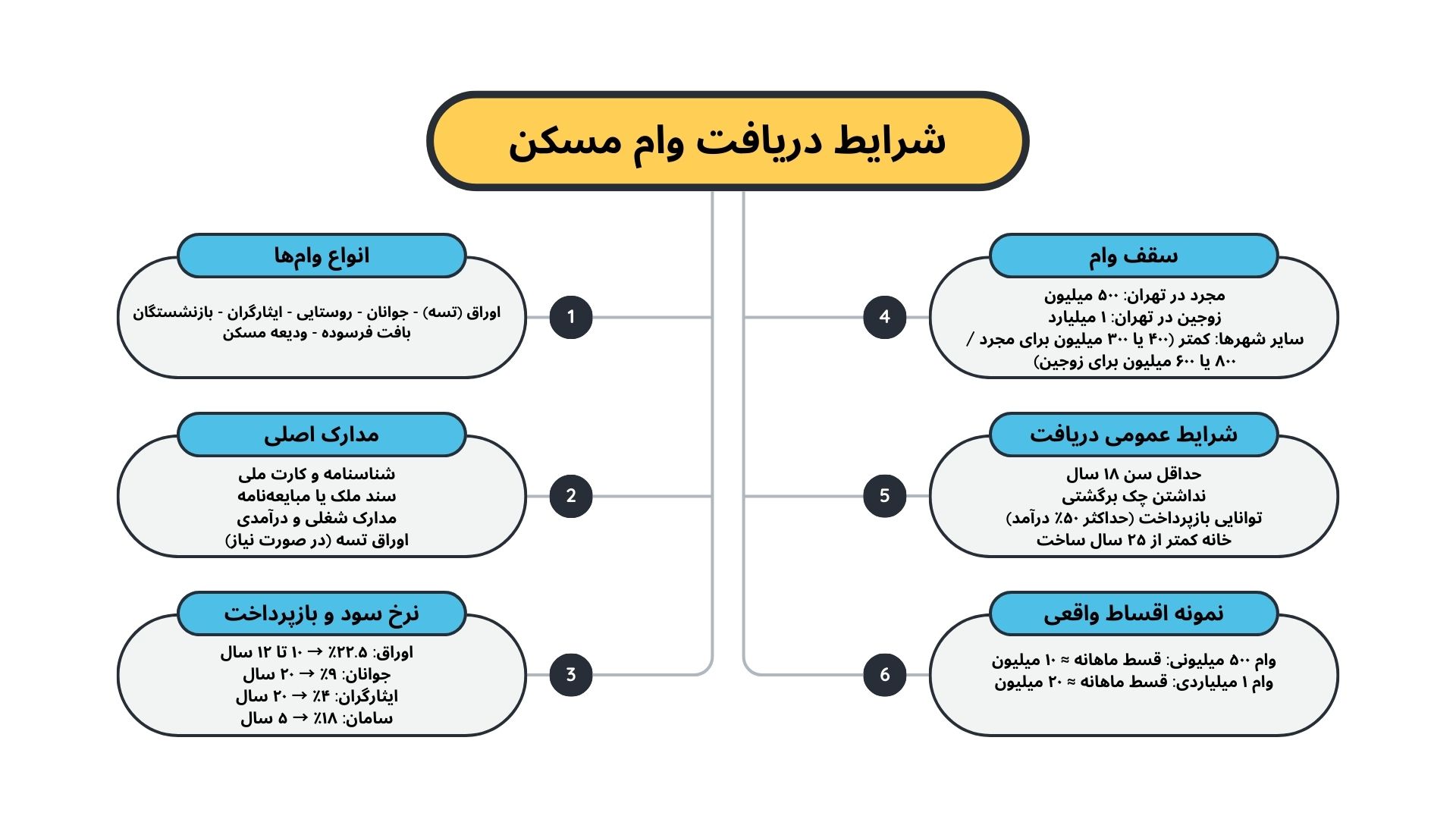

سقف وام مسکن در تهران، کلانشهرها و سایر شهرها

سقف وام مسکن در سال ۱۴۰۴ بسته به محل زندگی و وضعیت تأهل متفاوت است. در تهران، مجردها میتوانند ۵۰۰ میلیون تومان و زوجین تا ۱ میلیارد تومان وام دریافت کنند. در مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر، این رقم برای مجردها ۴۰۰ میلیون و برای زوجین ۸۰۰ میلیون تومان است. در شهرهای کوچکتر، سقف تسهیلات ۳۰۰ میلیون برای مجردها و ۶۰۰ میلیون برای زوجین تعیین شده است.

این تفاوت به دلیل اختلاف قیمت مسکن در مناطق مختلف کشور است. بنابراین اگر در حال بررسی شرایط وام خرید خانه در سال ۱۴۰۴ هستید، باید بدانید که مبلغ دریافتی شما با توجه به محل سکونت و وضعیت تأهل محاسبه خواهد شد.

شرایط عمومی و اختصاصی دریافت وام مسکن در سال ۱۴۰۴

شرایط دریافت وام مسکن در ۱۴۰۴ شامل چند شرط اصلی است: داشتن سن قانونی (۱۸ سال برای زوجین و ۲۰ سال برای مجردها)، تابعیت ایرانی، نداشتن ملک مسکونی به نام متقاضی، نداشتن سابقه چک برگشتی یا بدهی معوق بانکی و ارائه مدارک شغلی و مالی معتبر.

علاوه بر این، شرایط اختصاصی نیز وجود دارد. برای مثال در وام مسکن جوانان باید حداقل ۵ تا ۱۵ سال سپردهگذاری انجام شود. یا در وام اوراق (تسه)، خرید اوراق حق تقدم الزامی است. همچنین سیاستهای جدید بانک مرکزی در ۱۴۰۴ اجازه داده که بستگان درجه اول بتوانند بهطور مشترک روی یک ملک دو وام مسکن دریافت کنند.

معرفی کامل انواع وام مسکن در ۱۴۰۴

انواع وام مسکن در سال ۱۴۰۴ بسیار متنوع است و هر کدام برای گروهی از متقاضیان طراحی شده است. وام جوانان بانک مسکن برای کسانی مناسب است که از مدتها قبل سپردهگذاری کردهاند و اکنون میتوانند تا سقف ۴ میلیارد تومان دریافت کنند. وام اوراق یا تسه سریعتر قابل دریافت است و تا ۱ میلیارد تومان (برای زوجین در تهران) پرداخت میشود.

وام روستایی برای ساکنان مناطق زیر ۲۵ هزار نفر با سود ۵ درصد ارائه میشود. وام ایثارگران با نرخ ۴ درصد و بازپرداخت ۲۰ ساله مخصوص خانوادههای شهدا و جانبازان است. بازنشستگان نیز میتوانند تا ۵۰۰ میلیون تومان وام دریافت کنند. وام بافت فرسوده برای نوسازی خانههای قدیمی تا ۶۰۰ میلیون تومان است. وام مسکن یکم، وام ودیعه مسکن برای مستاجران و تسهیلات ویژه بانکهای ملی و سامان نیز گزینههای دیگر متقاضیان هستند.

نرخ سود، سقف، بازپرداخت و شرایط انواع وام مسکن در سال ۱۴۰۴

| نوع وام مسکن | سقف وام (تومان) | نرخ سود | مدت بازپرداخت | شرایط و وثیقه | توضیحات کلیدی |

|---|---|---|---|---|---|

| وام جوانان بانک مسکن | تا ۴ میلیارد | ۹٪ | ۲۰ سال (۲۴۰ ماه) | سپردهگذاری ۵ تا ۱۵ سال در حساب جوانان | بهترین گزینه برای برنامهریزی بلندمدت |

| وام اوراق حق تقدم (تسه) | مجرد: ۵۰۰م، زوجین: ۱ میلیارد | ۱۷.۵٪ تا ۲۲.۵٪ | ۱۲ سال (۱۴۴ ماه) | خرید اوراق تسه از فرابورس؛ وثیقه ملک | سریعترین روش دریافت وام مسکن |

| وام مسکن روستایی | ۴۰۰ میلیون | ۵٪ | ۲۰ سال (۲۴۰ ماه) | سکونت در روستا؛ ضامن رسمی | ویژه ساخت یا بازسازی خانههای روستایی |

| وام ایثارگران | ۷۵۰ میلیون | ۴٪ | ۲۰ سال (۲۴۰ ماه) | معرفینامه بنیاد شهید؛ وثیقه ملکی | یکی از ارزانترین وامهای مسکن |

| وام بازنشستگان | مجرد: ۳۵۰م، متأهل: ۵۰۰م | کارمزد پایین (۴٪–۶٪) | ۵ سال (۶۰ ماه) | کسر از حقوق؛ نداشتن ملک | مخصوص بازنشستگان فاقد مسکن |

| وام بافت فرسوده | تا ۶۰۰ میلیون | ترکیبی (۰٪ – ۲۱٪ – ۲۳٪) | ۵ سال (۶۰ ماه) | سند خانه در بافت فرسوده؛ تایید شهرداری | پرداخت در سه مرحله؛ مناسب نوسازی |

| وام مسکن یکم (خانهاولیها) | ۱۶۰ میلیون | ۸٪ | ۱۲ سال (۱۴۴ ماه) | سپردهگذاری یکساله؛ خانهاولی بودن | برای خرید واحدهای کوچک مناسب است |

| وام ودیعه مسکن (مستاجران) | تهران: ۲۷۵م، مراکز استان: ۲۱۰م، سایر شهرها: ۱۵۰م | ۱۸٪ | ۵ سال (۶۰ ماه) | اجارهنامه رسمی با کد رهگیری | اولویت با زنان سرپرست خانوار |

| وام بانک ملی (اوراق تملی) | ۶۰ میلیون | ۱۷٪ | ۱۰ سال (۱۲۰ ماه) | خرید اوراق یا سپردهگذاری؛ سند ملک | گزینه تکمیلی برای خرید خانه |

| وام بانک سامان | کلانشهرها: ۷۵۰م، سایر شهرها: ۵۰۰م | ۱۸٪ | ۵ سال (۶۰ ماه) | سند ملک؛ درآمد کافی | مناسب افراد با توان بازپرداخت بالا |

| طرح ۸۲ بانک مسکن | ۱۰۰ میلیون | ۱۸٪ | ۵ سال (۶۰ ماه) | سند ملک؛ اعتبارسنجی | تسهیلات سریع اما کوتاهمدت |

مدارک موردنیاز برای دریافت وام مسکن

برای گرفتن وام مسکن در سال ۱۴۰۴، تکمیل مدارک یکی از مهمترین مراحل است. بانکها برای اطمینان از توانایی بازپرداخت وام، مالکیت قانونی ملک و همچنین احراز هویت متقاضی، مدارک مشخصی را طلب میکنند. تفاوتی ندارد مجرد باشید یا متأهل؛ در هر حالت، مدارک اصلی مشابه است، اما برای افراد مجرد شرایط کمی متفاوت خواهد بود. در ادامه همه موارد را دستهبندی کردهایم تا هیچ نکتهای از قلم نیفتد.

مدارک هویتی متقاضیان (مجرد و متأهل)

-

اصل و کپی شناسنامه (تمام صفحات)

-

کارت ملی هوشمند یا رسید معتبر آن

-

دو قطعه عکس ۳×۴ جدید

-

برای متأهلین: اصل و کپی سند ازدواج

-

برای مجردها: در بعضی وامها (مثل وام ودیعه مسکن) ارائه مدرک وضعیت تجرد و احراز شرایط سنی الزامی است.

مدارک مربوط به ملک

-

مبایعهنامه رسمی با کد رهگیری یا بنچاق محضری (برای وام خرید خانه)

-

سند مالکیت رسمی (که نباید در رهن بانک یا فرد دیگری باشد)

-

پایان کار یا پروانه ساخت (برای واحدهای نوساز)

-

صورتمجلس تفکیکی (ویژه آپارتمانها)

-

برای وام بافت فرسوده: تأییدیه شهرداری مبنی بر قرارگیری ملک در محدوده بافت فرسوده.

مدارک مالی و شغلی

-

گواهی اشتغال به کار (برای کارمندان: با ذکر سمت و میزان حقوق / برای مشاغل آزاد: جواز کسب یا پروانه فعالیت)

-

فیش حقوقی سه ماه اخیر یا گردش حساب بانکی شش ماهه

-

گواهی کسر از حقوق (در صورت درخواست بانک)

-

برای مجردها: در بعضی بانکها کارت پایان خدمت یا معافیت هم ممکن است جزو الزامات باشد.

مدارک ضامن یا وثیقه

-

اصل و کپی شناسنامه و کارت ملی ضامن

-

گواهی اشتغال به کار و فیش حقوقی ضامن

-

چک یا سفته به نام بانک (در صورت لزوم)

-

در بیشتر وامها ملک خریداریشده به عنوان وثیقه در رهن بانک قرار میگیرد، اما برخی بانکها همچنان ضامن رسمی را نیز مطالبه میکنند.

مدارک ویژه مجردها در وام مسکن

-

اجارهنامه رسمی با کد رهگیری (برای دریافت وام ودیعه مسکن در سال ۱۴۰۴)

-

احراز شرایط سنی: زنان مجرد بالای ۳۵ سال و مردان مجرد بالای ۴۵ سال امکان دریافت وام ودیعه دارند.

-

مدارک اشتغال و توانایی مالی برای بازپرداخت اقساط (به دلیل نبود همسر، بانکها سختگیری بیشتری در این بخش دارند).

-

در برخی وامها مثل وام اوراق یا طرح ۸۲، مجردها همانند متأهلین امکان دریافت تسهیلات را دارند، اما سقف مبلغ وام برایشان کمتر است.

مدارک اوراق یا سپرده

-

اصل اوراق تسهیلات مسکن (تسه) یا اوراق تملی (بانک ملی)

-

رسید سپردهگذاری در حساب جوانان یا مسکن یکم (در صورت انتخاب این طرحها)

نکته مهم:

-

اگر مجرد باشید و بخواهید از وام خرید مسکن با اوراق استفاده کنید، شرایط تفاوت زیادی با متأهلین ندارد؛ فقط سقف وام کمتر است (۵۰۰ میلیون تومان در تهران برای مجردها، درحالیکه برای زوجین یک میلیارد تومان است).

-

اما در وام ودیعه مسکن، شرایط سنی و خانوادگی اهمیت بیشتری پیدا میکند و همه مجردها مشمول این وام نمیشوند.

مراحل ثبتنام وام مسکن در سال ۱۴۰۴

بررسی شرایط اولیه

اولین قدم، بررسی شرایط عمومی است. داشتن سن قانونی (حداقل ۱۸ سال)، تابعیت ایرانی، نداشتن چک برگشتی یا بدهی بانکی و داشتن توان مالی کافی برای پرداخت اقساط از الزامات اصلی به شمار میرود.

انتخاب نوع وام

بعد از این مرحله باید مشخص کنید دنبال کدام نوع وام هستید. وام اوراق برای کسانی مناسب است که نیاز فوری دارند، وام جوانان برای کسانی است که سالها سپردهگذاری کردهاند، وام ودیعه مخصوص مستاجران است و وام روستایی به ساکنان مناطق زیر ۲۵ هزار نفر تعلق میگیرد.

ثبتنام اینترنتی

برای بعضی وامها مثل ودیعه مسکن، ثبتنام از طریق سامانه https://saman.mrud.ir/ انجام میشود. همچنین استعلام عدم مالکیت از سامانه saman.mrud.ir الزامی است. در وام اوراق هم باید اوراق تسه از فرابورس خریداری شود.

مراجعه حضوری به بانک

پس از ثبتنام اینترنتی، باید به شعبه بانک مراجعه کنید. فرم درخواست را تکمیل کرده و مدارک هویتی، شغلی و ملکی را تحویل دهید.

ارزیابی ملک

کارشناس رسمی بانک برای بررسی ارزش و شرایط قانونی ملک اعزام میشود. هزینه کارشناسی بر عهده متقاضی است و معمولاً بین پانصد هزار تا دو میلیون تومان خواهد بود.

عقد قرارداد و رهن ملک

بعد از تأیید مدارک و کارشناسی، قرارداد امضا میشود. سند ملک به رهن بانک درمیآید و در صورت نیاز ضامن یا سفته نیز ارائه میشود.

پرداخت وام

در پایان، مبلغ وام پرداخت میشود. برای خرید خانه، وجه مستقیماً به حساب فروشنده واریز میگردد. در وامهای جعاله یا ودیعه، پول به حساب خود متقاضی منتقل میشود.

نکات ویژه برای مجردها

مجردها هم امکان دریافت وام دارند اما سقف آن کمتر است. مثلاً در تهران، مجردها حداکثر ۵۰۰ میلیون تومان وام اوراق میگیرند و زوجین تا یک میلیارد تومان. در وام ودیعه هم شرایط سنی وجود دارد؛ زنان مجرد بالای ۳۵ سال و مردان مجرد بالای ۴۵ سال میتوانند اقدام کنند.

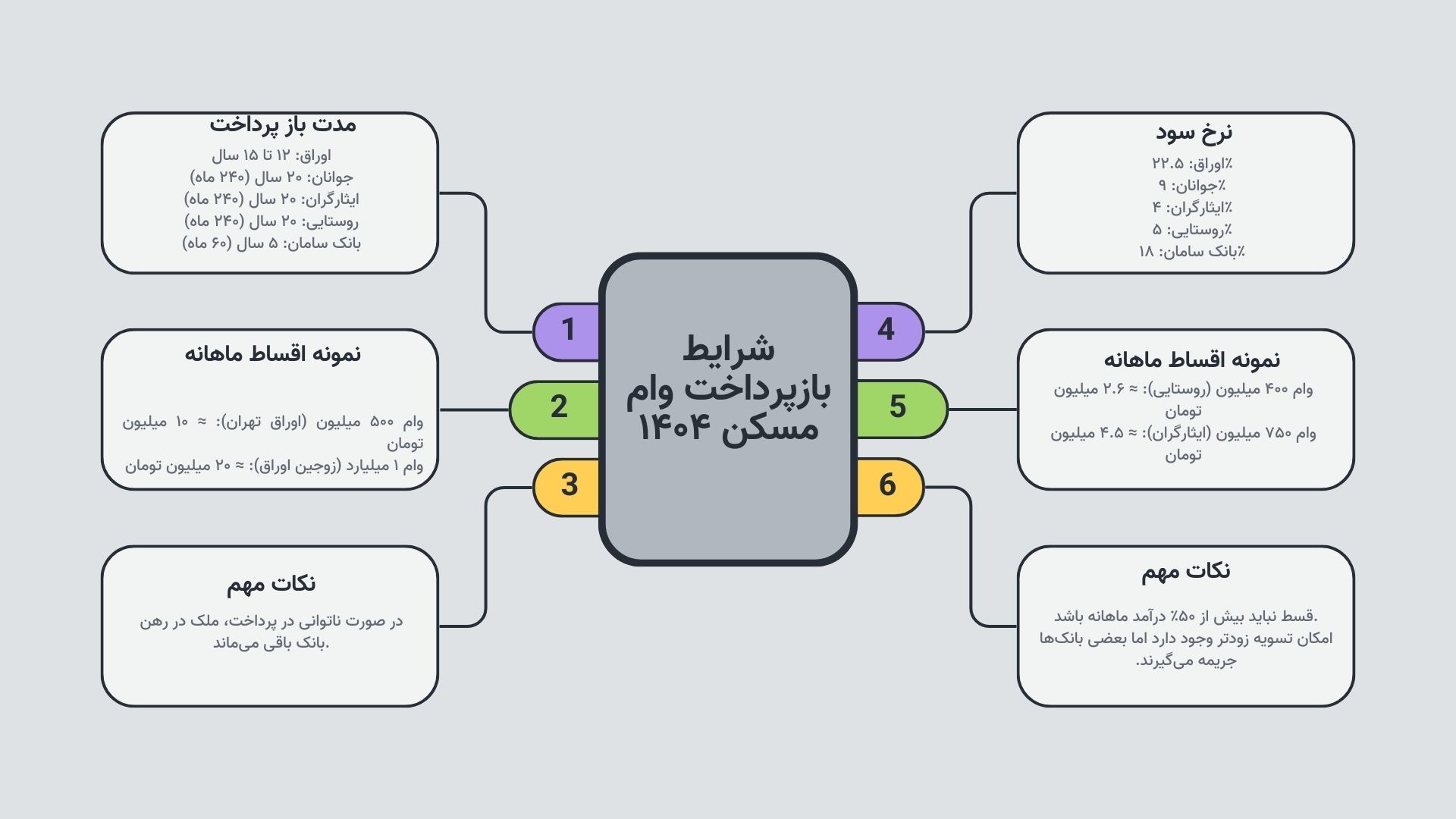

شرایط بازپرداخت و نحوه محاسبه اقساط وام مسکن در ۱۴۰۴

اقساط وام مسکن در سال ۱۴۰۴ به شکل مساوی و ماهانه محاسبه میشود. نرخ سود بیشتر و مدت زمان کوتاهتر باعث میشود قسط ماهانه افزایش پیدا کند. طبق بخشنامه رسمی بانک مسکن، در حال حاضر بیشتر تسهیلات خرید مسکن با سود ۲۲.۵ درصد محاسبه میشوند.

وام انفرادی (مجردها)

برای مجردهایی که در تهران اقدام به دریافت وام خرید مسکن میکنند، سقف تسهیلات ۵۰۰ میلیون تومان است. اگر این مبلغ با نرخ سود ۲۲.۵ درصد و بازپرداخت ۱۲ ساله پرداخت شود، قسط ماهانه حدود ۱۰ میلیون و ۱۰۰ هزار تومان خواهد بود. در حالت بازپرداخت ۱۰ ساله، مبلغ قسط به حدود ۱۰ میلیون و ۵۰۰ هزار تومان میرسد.

وام زوجین

زوجین در تهران میتوانند تا یک میلیارد تومان وام خرید مسکن دریافت کنند. در بازپرداخت ۱۲ ساله، قسط ماهانه این وام حدود ۲۰ میلیون و ۲۰۰ هزار تومان است. اگر بازپرداخت به ۱۰ سال کاهش پیدا کند، قسط ماهانه به حدود ۲۱ میلیون تومان افزایش پیدا میکند.

وام جعاله مسکن

وام جعاله یا همان وام تعمیرات مسکن همزمان با وام خرید قابل دریافت است. مبلغ این تسهیلات ۲۸۰ میلیون تومان است که با نرخ سود ۲۲.۵ درصد و بازپرداخت ۵ ساله، قسط ماهانه آن حدود ۷ میلیون و ۸۳۰ هزار تومان محاسبه میشود.

جمعبندی محاسبات

در شرایط فعلی، بازپرداخت وامهای مسکن فشار مالی بالایی به وامگیرندگان وارد میکند. بهعنوان نمونه، یک زوج تهرانی که یک میلیارد تومان وام خرید به همراه ۲۸۰ میلیون تومان وام جعاله دریافت میکند، در پنج سال اول باید بیش از ۲۸ میلیون تومان قسط ماهانه بپردازد. بعد از پایان بازپرداخت جعاله، اقساط به حدود ۲۰ میلیون تومان کاهش مییابد.

تفاوت بازپرداخت برای مجردها و زوجین

در فرمول محاسبه تفاوتی میان مجرد و متأهل وجود ندارد. تفاوت تنها در سقف وام است. به همین دلیل، مجردی که در تهران ۵۰۰ میلیون تومان وام میگیرد باید ماهانه بیش از هشت میلیون تومان قسط بپردازد، در حالی که زوجین با وام یک میلیارد تومانی، دو برابر همین مبلغ قسط پرداخت میکنند.

نکات مهم در بازپرداخت

بانکها هنگام اعتبارسنجی بررسی میکنند که حداکثر پنجاه درصد درآمد ماهانه متقاضی صرف قسط شود. همچنین، امکان تسویه زودتر از موعد در بیشتر بانکها وجود دارد، اما معمولاً جریمه یا کارمزد برای آن در نظر گرفته میشود. در وامهای بافت فرسوده نیز پرداخت وام به صورت مرحلهای و متناسب با پیشرفت ساخت انجام میشود، بنابراین قسطگذاری به تدریج آغاز میشود.

هزینههای جانبی دریافت وام مسکن در سال ۱۴۰۴

دریافت وام مسکن علاوه بر اقساط ماهانه، هزینههای جانبی هم دارد. مهمترین آن خرید اوراق تسه است. هر برگه اوراق معادل ۵۰۰ هزار تومان وام است و قیمتش در سال ۱۴۰۴ بین ۱۰۰ تا ۱۵۰ هزار تومان نوسان داشته. بنابراین مجردی که ۵۰۰ میلیون وام میگیرد، باید حدود ۱۰۰۰ برگه تهیه کند؛ یعنی ۱۲۰ تا ۱۵۰ میلیون تومان هزینه اضافه. برای زوجین در تهران این رقم تقریباً دو برابر میشود.

هزینه کارشناسی ملک بین پانصد هزار تا دو میلیون تومان است و کارمزد تشکیل پرونده و خدمات بانکی هم حدود یک تا دو میلیون تومان محاسبه میشود. بیمه عمر و بیمه ملک نیز الزامی است و معمولاً سه تا پنج درصد مبلغ وام را شامل میشود. علاوه بر این، هزینه دفترخانه برای رهن سند و در بعضی بانکها مثل سامان، مسدود شدن بخشی از مبلغ وام هم باید در نظر گرفته شود.

به طور خلاصه، متقاضیان باید بدانند که برای شروع، علاوه بر اقساط، به یک پسانداز اولیه برای خرید اوراق و پرداخت این هزینهها نیاز دارند.

تأثیر فرزندآوری بر افزایش سقف وام مسکن

طبق بخشنامه جدید بانک مسکن در سال ۱۴۰۴، تولد هر فرزند میتواند سقف وام خرید مسکن و جعاله را بهطور چشمگیری افزایش دهد. این سیاست با هدف تشویق به فرزندآوری و حمایت از خانوادهها اجرا میشود.

برای خانوادههایی که یک فرزند دارند، سقف وام ۲۵ درصد بیشتر میشود. بهعنوان مثال اگر زوجی در تهران یک میلیارد تومان وام خرید داشته باشند، با تولد یک فرزند این رقم به حدود یک میلیارد و ۲۵۰ میلیون تومان افزایش مییابد. همچنین وام جعاله نیز به همان نسبت بالاتر میرود.

داشتن دو فرزند، سقف وام را ۵۰ درصد بیشتر میکند. یعنی همان زوج تهرانی به جای یک میلیارد، یک میلیارد و ۵۰۰ میلیون تومان دریافت میکنند. با سه فرزند، این افزایش به ۷۵ درصد میرسد و در صورت داشتن چهار فرزند، سقف وام خرید و جعاله عملاً دو برابر میشود.

به این ترتیب یک خانواده چهارنفره میتواند تا حدود دو میلیارد و ۵۶۰ میلیون تومان وام (شامل خرید و جعاله) دریافت کند؛ رقمی که در شرایط کنونی بازار مسکن، نقش بزرگی در قدرت خرید آنها خواهد داشت.

مقایسه نرخ سود و مدت بازپرداخت در بانکهای مختلف

بانکهای کشور در سال ۱۴۰۴ تسهیلات مسکن را با شرایط متفاوت عرضه میکنند. بانک مسکن همچنان اصلیترین مرجع وام خرید خانه است و نرخ سود آن برای اوراق ۲۲.۵ درصد با بازپرداخت ۱۰ تا ۱۲ ساله تعیین شده است. در مقابل، وام جوانان بانک مسکن نرخ سود ۹ درصد دارد و بازپرداخت آن تا ۲۰ سال ادامه پیدا میکند.

بانک ملی وامهای محدودتری ارائه میدهد. سقف این تسهیلات ۶۰ میلیون تومان با نرخ سود ۱۷ درصد و بازپرداخت ۱۰ ساله است. بانک سامان هم وامهای بزرگتری دارد؛ در کلانشهرها تا سقف ۷۵۰ میلیون تومان با نرخ سود ۱۸ درصد و بازپرداخت ۵ ساله پرداخت میکند.

در بین گزینهها، وام ایثارگران شرایط ویژهتری دارد. این تسهیلات با سود تنها ۴ درصد و بازپرداخت ۲۰ ساله عرضه میشود که نسبت به سایر بانکها بسیار مقرونبهصرفه است. در مقابل، وام بافت فرسوده نرخهای ترکیبی ۱۸ تا ۲۳ درصد دارد و بازپرداخت آن معمولاً پنج ساله است.

به طور کلی، بانک مسکن بیشترین تنوع را ارائه میدهد، بانک سامان تسهیلات با مبلغ بالا و بازپرداخت کوتاه دارد، بانک ملی مبالغ محدود و اقساط سبکتر عرضه میکند و وام ایثارگران بهترین شرایط سود و بازپرداخت بلندمدت را در اختیار گروه هدف خودش قرار میدهد.

آیا دریافت وام مسکن در ۱۴۰۴ بهصرفه است؟ (تحلیل اقتصادی)

در شهریور ۱۴۰۴، نرخ تورم سالانه به حدود ۳۷.۵ درصد و تورم نقطه به نقطه به ۴۵.۳ درصد رسیده است. در مقابل، اغلب وامهای خرید و ودیعه مسکن با سود ۲۲.۵ تا ۲۳ درصد ارائه میشوند. این اختلاف نشان میدهد که از نظر اقتصادی، ارزش واقعی اقساطی که در سالهای آینده پرداخت میکنید کمتر از ارزش فعلی پول است. بنابراین در بلندمدت، وامگیرنده بخشی از فشار وام را به کمک تورم جبران میکند.

با این حال، مشکل اصلی در کوتاهمدت است. اقساط وامها بهویژه در تهران بسیار سنگین هستند. برای نمونه، یک وام ۵۰۰ میلیون تومانی برای مجردها با نرخ سود ۲۲.۵ درصد و بازپرداخت ۱۲ ساله، قسطی بالای ۱۰ میلیون تومان در ماه دارد. برای زوجینی که یک میلیارد تومان وام میگیرند، قسط ماهانه بیش از ۲۰ میلیون تومان است. در صورتی که این مبلغ بیش از ۵۰ درصد درآمد ماهانه خانوار باشد، بانک اصلاً تسهیلات را تأیید نمیکند.

از سوی دیگر، برخی وامها مثل تسهیلات ایثارگران با سود تنها ۴ درصد و بازپرداخت ۲۰ ساله، از نظر اقتصادی بسیار مقرونبهصرفه هستند و فشار اقساط کمتری ایجاد میکنند. وامهای روستایی با سود ۵ درصد هم شرایط مشابهی دارند.

در نتیجه، دریافت وام مسکن در ۱۴۰۴ برای کسانی که درآمد پایدار و کافی دارند و به دنبال سرمایهگذاری بلندمدت در مسکن هستند، منطقی و بهصرفه است. اما برای خانوارهایی که درآمدشان متزلزل است یا بخش زیادی از آن صرف هزینههای جاری میشود، این وامها میتواند بیشتر به یک بار مالی سنگین تبدیل شود تا فرصتی برای خانهدار شدن.

سوالات متداول

- آیا میتوانم همزمان از دو نوع وام مسکن استفاده کنم؟

بله، اما فقط در شرایط خاص. مثلاً ترکیب وام خرید مسکن و وام جعاله امکانپذیر است. همچنین طبق بخشنامه جدید، بستگان درجه اول هم میتوانند برای خرید یک ملک مشترک دو وام مجزا بگیرند. - آیا امکان انتقال وام مسکن به فرد دیگر وجود دارد؟

در بیشتر موارد وام قابل انتقال نیست، چون سند ملک به نام وامگیرنده در رهن بانک قرار دارد. تنها در صورت تسویه یا فروش ملک با موافقت بانک میتوان وام را منتقل کرد. - حداکثر سن متقاضی برای دریافت وام مسکن چقدر است؟

بسته به نوع وام، محدودیت سنی متفاوت است. در وام جوانان شرط اصلی افتتاح حساب زیر ۲۳ سال است. در وام ودیعه، زنان مجرد بالای ۳۵ سال و مردان مجرد بالای ۴۵ سال میتوانند اقدام کنند. برای سایر وامها، معمولاً شرط سنی خاصی وجود ندارد و توان بازپرداخت اهمیت بیشتری دارد. - آیا خانههای بالای ۲۵ سال ساخت شامل وام مسکن میشوند؟

خیر، اکثر بانکها فقط به خانههایی وام میدهند که عمر بنای آنها کمتر از ۲۵ سال باشد. برای خانههای قدیمیتر تنها در صورتی امکان دریافت تسهیلات وجود دارد که بازسازی یا نوسازی در قالب طرح بافت فرسوده انجام شود. - اگر قبل از موعد اقساطم را تسویه کنم، جریمه دارد؟

در بیشتر بانکها بله. معمولاً کارمزد یا جریمهای برای تسویه زودتر از موعد در نظر گرفته میشود. البته برخی بانکها مثل بانک مسکن برای بخشی از تسهیلات، این جریمه را حذف کردهاند. - آیا برای دریافت وام مسکن داشتن ضامن الزامی است؟

در اکثر موارد ملک خریداریشده به عنوان وثیقه اصلی در رهن بانک قرار میگیرد. اما برخی بانکها همچنان یک یا دو ضامن رسمی نیز مطالبه میکنند، مخصوصاً در وامهای کوتاهمدت یا مبالغ بالاتر. - آیا کارمندان قراردادی یا آزاد هم میتوانند وام مسکن بگیرند؟

بله، اما باید توانایی مالی خود را اثبات کنند. کارمندان قراردادی با گواهی اشتغال و فیش حقوقی و صاحبان مشاغل آزاد با ارائه جواز کسب یا گردش حساب میتوانند درخواست بدهند. - دریافت وام مسکن چه مدت زمان میبرد؟

این موضوع به نوع وام بستگی دارد. وام اوراق معمولاً سریعتر پرداخت میشود (دو تا چهار هفته). در حالی که وام جوانان بعد از سالها سپردهگذاری قابل برداشت است. وامهای روستایی و بافت فرسوده هم به دلیل مراحل اداری و کارشناسی زمان بیشتری میبرند.