بهترین راه پسانداز با حقوق ماهیانه در ایران این است که قبل از هر خرجی، ابتدای ماه بخشی از درآمد را بهصورت خودکار کنار بگذارید و سپس هزینههای ضروری و غیرضروری را با یک مدل بودجهبندی واقعبینانه تفکیک کنید. با توجه به تورم و نوسان قیمتها، روشهایی مثل مدیریت هزینهها با اپلیکیشنهای مالی، کاهش خریدهای غیرضروری، آشپزی خانگی، استفاده از حملونقل عمومی، خرید زماندار با تخفیف و کاهش هزینه انرژی عملیترین تکنیکها برای خانوادههای ایرانی هستند. برای حفظ ارزش پول نیز بهترین گزینه خرید طلا بهویژه طلای آبشده یا نگهداری بخشی از پول در صندوقهای درآمد ثابت است. اگر حقوق شما کم است، استفاده از روش پلهای، پاکتبندی و ریزپسانداز روزانه کمک میکند حتی با مبالغ کوچک پسانداز مؤثری داشته باشید. در ادامه این مقاله از زرمینکس به بررسی بهترین روش پس انداز ماهیانه میپردازیم و بهتر است بدانید با اجرای همین چند تکنیک ساده، میتوانید در پایان هر ماه پساندازی پایدار و قابل اتکا ایجاد کنید.

توماس پیکتی، اقتصاددان برجسته و نویسنده کتاب Capital in the Twenty-First Century، در تحلیل رفتار مالی خانوارها مینویسد:

«ثبات مالی نه از طریق درآمد بالا، بلکه از طریق انضباط مستمر در پسانداز و مدیریت هزینه به دست میآید. شکاف اقتصادی بین افراد، بیش از آنکه نتیجه تفاوت درآمد باشد، ناشی از تفاوت در الگوهای پسانداز و سرمایهگذاری است.»

اولین قدم؛ محاسبه واقعبینانه دخلوخرج در اقتصاد ایران

ساخت صورت دخل و خرج واقعی برای خانواده ایرانی

در شرایط اقتصادی امروز ایران، اولین گام برای هر نوع پسانداز، داشتن یک صورت دخلوخرج واقعی است. یعنی تمام درآمدهای ماهانه، حتی درآمدهای جزئی، ثبت شوند و در کنار آن تمامی مخارج روزانه تا آخر ماه یادداشت شود. بسیاری از خانوادهها فقط هزینههای بزرگ را حساب میکنند و ریزمخارج را نادیده میگیرند؛ در حالی که همین خرجهای کوچک در پایان ماه رقم قابل توجهی میسازند. نوشتن دقیق همه هزینهها، تصویر شفافتری از وضعیت مالی ایجاد میکند و پایه تصمیمگیری درست برای بودجهبندی و پسانداز است.

شناسایی هزینههای پنهان

در اقتصاد پرنوسان و با تورم بالای ایران، بخش بزرگی از پول ما در هزینههای پنهان از بین میرود؛ هزینههایی مثل کارمزدهای بانکی، خریدهای لحظهای، سفارشهای آنلاین، هزینههای اشتراکهای بلا استفاده، رفتوآمدهای تکراری یا قبوض ناشی از مصرف نادرست. شناسایی و حذف این هزینهها میتواند در ماه چند صدهزار تومان تا چندمیلیون صرفهجویی ایجاد کند و سرعت پسانداز را بهطور چشمگیری افزایش دهد.

دستهبندی هزینهها به ضروری، مهم، غیرضروری و قابلحذف

برای مدیریت پول در ایران، صرفاً تقسیم هزینهها به ضروری و غیرضروری کافی نیست. یک ساختار چهارگانه دقیقتر است: هزینههای ضروری (اجاره، خوراک، درمان)، هزینههای مهم (حملونقل، آموزش)، هزینههای غیرضروری (تفریحات پرهزینه، خریدهای لوکس) و هزینههای قابلحذف شامل خریدهای تکراری، اشتراکهایی که استفاده نمی شوند و خرجهایی که صرفاً از روی احساس یا هیجان انجام میگیرند. این مدل کمک میکند بدانید کدام مخارج باید حفظ شوند، کدامها کاهش یابند و کدامها باید فوراً کنار گذاشته شوند. با این روش میتوان بدون فشار روانی، بودجه را مدیریت و پسانداز را آغاز کرد.

بهترین فرمولهای جهانی و بومیشده برای بودجهبندی در ایران

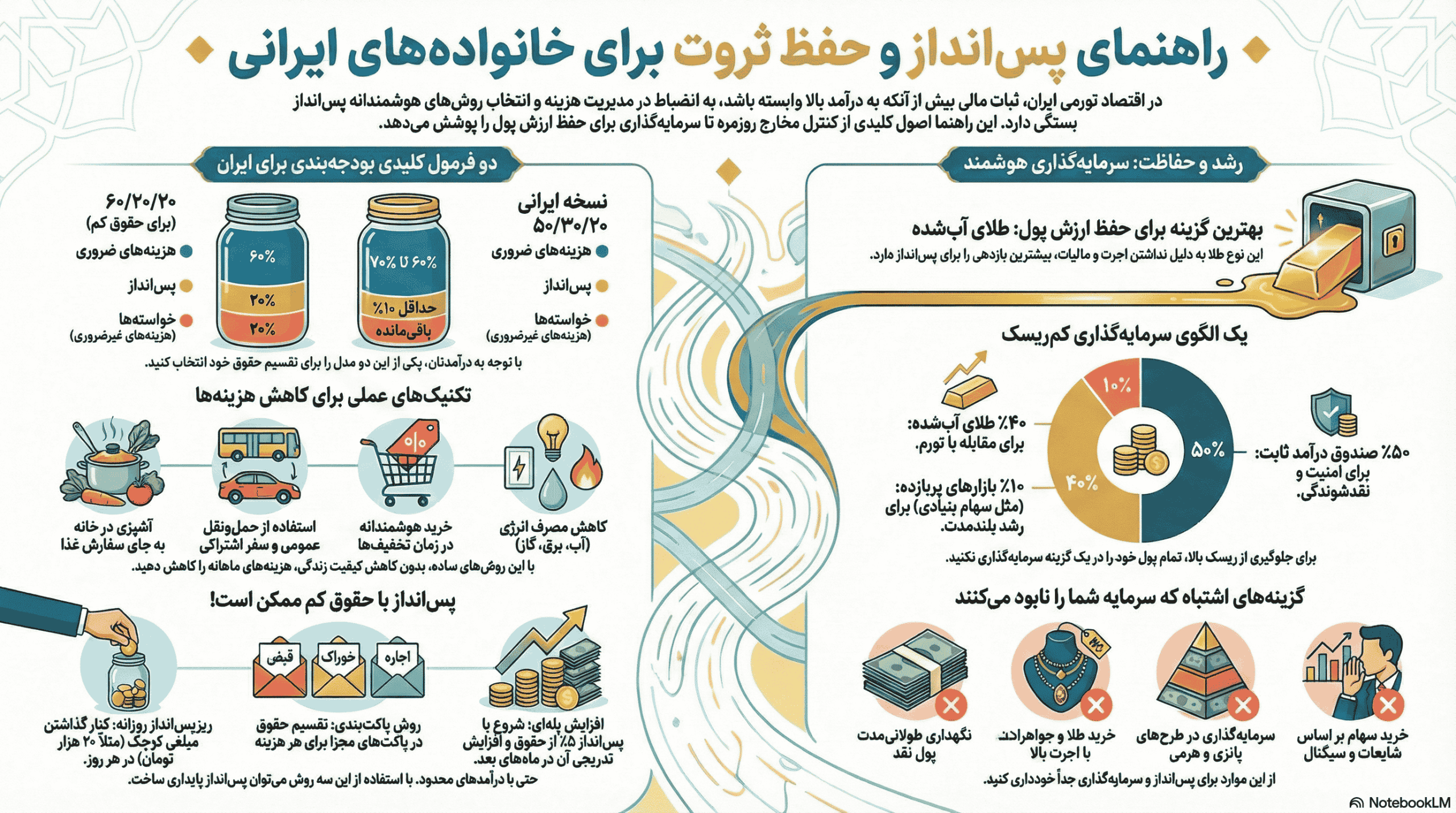

آیا قانون ۵۰/۳۰/۲۰ در ایران جواب میدهد؟

در اقتصاد ایران با تورم بالا، اجرای قانون ۵۰/۳۰/۲۰ بهصورت کلاسیک معمولاً دشوار است؛ زیرا سهم هزینههای ضروری بیشتر از ۵۰ درصد میشود. نسخه کاربردی آن برای خرج و مخارج در ایران در این قانون توصیه میکند، ابتدا سهم هزینههای ضروری را واقعبینانه (مثلاً ۶۰ یا حتی ۷۰ درصد) تعیین کنید، سپس باقیمانده را میان پسانداز و خواستهها تقسیم کنید. مهمترین اصل این مدل، اول پسانداز، بعد خرجکردن است؛ یعنی حتی با بودجه محدود، باید درصدی ثابت و غیرقابلدستزدن برای پسانداز کنار گذاشته شود.

مدل جایگزین برای افراد با حقوق کم؛ فرمول ۶۰/۲۰/۲۰

فرمول ۶۰/۲۰/۲۰ مخصوص افرادی است که بیشترِ حقوق صرف هزینههای اساسی میشود. در این مدل، ۶۰ درصد به هزینههای ضروری، ۲۰ درصد به خواستهها و ۲۰ درصد به پسانداز اختصاص مییابد. مزیت این روش، انعطافپذیری و واقعبینی آن برای کارگران، کارمندان با درآمد محدود و خانوادههایی است که هزینه ثابت بالایی دارند. با پایبندی به این تقسیمبندی، حتی حقوق پایین نیز میتواند به تدریج تبدیل به پسانداز قابلاتکا شود.

مدل بودجهبندی ویژه کارمندان با هزینه ثابت ماهانه

کارمندان معمولاً با هزینههای ثابت و تکرارشونده روبهرو هستند؛ از قسط و اجاره تا قبوض و حملونقل. برای این گروه، بودجهبندی خط پایه بهترین روش است. یعنی در این مدل، ابتدا تمام هزینههای ثابت ثبت میشود و یک سقف ماهانه برای هزینههای متغیر تعیین میگردد. هر مبلغی که بالاتر از خط پایه مصرف نشود، مستقیماً وارد پسانداز میشود. این روش کمک میکند هزینههای ناگهانی کنترل شوند و کارمند بداند چه مقدار از حقوق واقعاً قابل مدیریت و قابل پسانداز است.

۱۰ روش عملی و واقعی پسانداز در ایران که واقعاً قابل اجرا هستند

مدیریت هزینهها با اپلیکیشنهای مالی ایرانی (مزیتها + اشتباهات رایج)

خرید ماهانه هوشمند؛ تکنیکهای کاهش هزینه مواد غذایی

یکی از بزرگترین بخشهای هزینه خانوار در ایران، خرید مواد غذایی است؛ اما با چند تکنیک ساده میتوان همین هزینه را بدون افت کیفیت کاهش داد. اولین روش، لیست خرید ماهانه است. وقتی خرید بدون برنامه انجام میشود، معمولاً اقلام تکراری یا وسوسهبرانگیز وارد سبد میشوند و هزینه نهایی چند برابر میشود. دومین تکنیک، خرید عمده اقلام ماندگار مثل برنج، حبوبات، ماکارونی یا مواد شوینده در زمانهای تخفیف دورهای فروشگاههاست؛ معمولاً اختلاف قیمت این اقلام در طول یک ماه میتواند تا ۲۰٪ صرفهجویی ایجاد کند.

روش مهم دیگر، مقایسه قیمت آنلاین قبل از خرید حضوری است. بسیاری از فروشگاههای اینترنتی قیمتهای پایینتری ارائه میدهند و حتی اگر خرید اینترنتی نکنید، مقایسه به شما نقطه مرجع میدهد. همچنین، بررسی موجودی خانه قبل از خرید از تکرار خرید جلوگیری میکند. در نهایت، برنامهریزی وعدههای غذایی باعث میشود مواد غذایی دورریز نشوند و هزینه ناخواسته ایجاد نشود.

آشپزی خانگی بجای غذای بیرون و اسنپ فود

در هزینههای ماهانه بسیاری از خانوادههای ایرانی، سفارش غذای بیرون سهم قابلتوجهی دارد؛ مخصوصاً وقتی خستگی و کمبود زمان باعث میشود اسنپفود به یک عادت تبدیل شود. اما با یک برنامه ساده میتوان این هزینه را بهطور چشمگیر کاهش داد. اولین راهکار، پخت چند وعده در یک بار آشپزی است؛ مثلاً درستکردن خورشت یا پاستا برای دو وعده تا زمان و انرژی کمتری مصرف شود. راهکار دوم، آمادهسازی مواد اولیه از قبل مثل پاککردن سبزی، پخت مرغ یا مزهدار کردن گوشت است تا در روزهای شلوغ، آمادهبودن مواد شما را از سفارش غذای فوری نجات دهد.

از طرف دیگر، هزینه یک وعده غذایی بیرون معمولاً برابر با هزینه مواد اولیه سه تا چهار وعده غذای خانگی است. یعنی با همان مبلغ میتوان هم سالمتر خورد، هم پول بیشتری ذخیره کرد. در نهایت، ایجاد روز بدون سفارش یا چالش یکهفته بدون غذای بیرون به شکل چشمگیری رفتار مالی را اصلاح میکند و نتیجه آن در پسانداز ماهانه کاملاً محسوس است.

حملونقل هوشمند، چطور ۳۰٪ هزینه رفتوآمد را کم کنیم؟

در شهری مثل تهران یا مشهد، هزینه رفتوآمد بخش بزرگی از بودجه ماهانه را میبلعد؛ اما با چند تغییر ساده میتوان این رقم را حداقل ۳۰٪ کاهش داد. اولین تکنیک، ترکیب حملونقل عمومی با مسیرهای کوتاه پیادهروی یا دوچرخه است؛ یعنی بهجای سه کورس تاکسی، یک کورس مترو یا اتوبوس. همین مدل ساده در ماه صدها هزار تومان صرفهجویی ایجاد میکند.

تکنیک دوم، زمانبندی درست خروج از خانه است. استفاده از تاکسیهای اینترنتی در ساعات پیک معمولاً ۲۰ تا ۷۰ درصد گرانتر تمام میشود. فقط با ۱۵ دقیقه مدیریت زمان، هزینه هر مسیر بهطور محسوس کمتر میشود و اخیرا از سرویسهایی مثل سفر اشتراکی نیز میتوان استفاده کرد که هزینه سفر شما را بصورت چشمگیری کاهش میدهد.

راهکار سوم، اشتراکگذاری مسیر با همکاران است. حتی دو نفر در یک مسیر میتوانند هزینه بنزین و استهلاک را نصف کنند. برای خانوادهها نیز برنامهریزی خرید هفتگی بهجای خریدهای پراکنده، تعداد سفرهای شهری را کم و هزینه بنزین را کنترل میکند. این چند راهکار ساده، بدون تغییر بزرگ در سبک زندگی، هزینه حملونقل را واقعاً کاهش میدهد.

انتخاب جایگزینهای کم هزینه برای تفریحات

مردم ایران دلشان تفریح میخواهد و حق هم دارند؛ هیچ بودجهبندیای نباید به معنی حذف خوشیها باشد. مسئله این نیست که تفریح نکنیم، بلکه چطور تفریح کنیم که فشار مالی نداشته باشد. بسیاری از تفریحات شهری مثل کافهگردی، سینمای آخر هفته یا دورهمیهای رستورانی، در ظاهر سادهاند اما در ماه رقم قابلتوجهی از درآمد را میبلعند.

راهحل، جایگزینهایی است که همان حس خوب را میدهند اما هزینهشان بسیار کمتر است. قدمزدن در پارک ملت، آبوآتش یا طبیعتگردیهای کوتاه کاملاً رایگان است و کیفیت حال افراد را بالا میبرد. تماشای فیلم و سریال در خانه با یک اشتراک مقرونبهصرفه، تجربهای متفاوت اما اقتصادی ایجاد میکند. مهمانیهای خانگی و جمعهای دوستانه بدون هزینههای بیرون نیز جایگزین محبوبی برای بسیاری از خانوادههاست. در نهایت، هدف محدودیت نیست؛ هدف هوشمندانه تفریحکردن است تا هم حال دل خوب بماند و هم بخشی از بودجه برای پسانداز آزاد شود.

خرید بهموقع، خرید با تخفیف و چرخههای زمانی مناسب برای خرید

در اقتصاد امروز ایران، زمان خرید تقریباً به اندازه نوع خرید اهمیت دارد. بسیاری از کالاها از مواد غذایی تا پوشاک و لوازم خانه در بازههای زمانی مشخص تخفیف میخورند و اگر خریدها بدون برنامه انجام شود، هزینه ماهانه تا چند برابر افزایش پیدا میکند. بهترین روش، شناخت زمانهای پر تخفیف است: تخفیفهای آخر ماه فروشگاههای زنجیرهای، حراجهای فصلی پوشاک، بلک فرایدی، جشنوارههای مناسبتی مثل یلدا و نوروز، یا تخفیفهای روزهای سهشنبه و چهارشنبه در برخی فروشگاهها میتواند از هزینه خرید شما بکاهد.

از طرف دیگر، خریدهای اضطراری معمولاً گرانتر تمام میشود. یعنی اگر ماست و برنج را زمانی بخرید که تمام شدهاند، احتمالاً مجبور میشوید گرانترین گزینه موجود را انتخاب کنید. اما خرید برنامهریزیشده مثلاً تهیه لیست هفتگی یا ماهانه امکان مقایسه قیمت، انتخاب تخفیف و حذف خریدهای هیجانی را فراهم میکند.

کاهش هزینه انرژی در خانه (آب، برق، گاز)

در خانههای ایرانی، بخش قابل توجهی از هزینه ماهانه به مصرف آب، برق و گاز مربوط است؛ اما نکته مهم این است که بخش زیادی از این هزینهها قابل کنترل و قابل کاهشاند. کوچکترین تغییر در عادتهای روزانه میتواند طی یک ماه، دهها هزار تومان و طی یک سال، چند میلیون تومان صرفهجویی ایجاد کند.

برای مثال، خاموش کردن کولر یا بخاری زمانی که خانه نیستید، استفاده کمتر از آبگرم هنگام ظرفشویی و دوش کوتاهتر، بستن پنجرهها در فصل سرما، استفاده از لامپهای LED کممصرف و تنظیم دمای کولرهای گازی روی ۲۴ درجه از سادهترین راههاست. حتی سرویس کردن بهموقع پکیج یا کولر آبی میتواند تا ۲۰٪ مصرف انرژی را کاهش دهد.

این تغییرهای کوچک به ظاهر کماهمیت، در مقیاس ماهانه و سالانه تأثیر بزرگی روی بودجه خانوار میگذارند و به پسانداز پایدار کمک میکنند، بدون آنکه کیفیت زندگی کاهش یابد.

مدیریت کارتها، وامها و جلوگیری از بدهیهای غیرضروری

در اقتصاد امروز ایران، کنترل بدهی مهمتر از خودِ پسانداز است. هر کارت بانکی اضافی، اعتبار خرید، یا وام کوچک میتواند بهمرور هزینههای پنهان ایجاد کرده و برنامه مالی شما را بههم بزند. بهترین راه، محدود کردن کارتها به دو حساب اصلی و حذف کارتهایی است که صرفاً باعث خریدهای هیجانی میشوند. پیش از گرفتن هر وام، توان واقعی بازپرداخت را بسنجید؛ وامهایی با اقساط سنگین یا سود بالا، عملاً جلوی پسانداز شما را میگیرند. پرداخت بهموقع اقساط، اولویتبندی بدهیها و عدم خرید قسطی غیرضروری، سادهترین روش برای حفظ تعادل مالی و جلوگیری از بدهی مزمن است.

پسانداز با حقوق کم؛ تکنیکهای ویژه برای درآمدهای زیر ۱۵ میلیون

روش ریزپسانداز روزانه (Day-Saving Strategy)

برای کسانی که حقوق محدود دارند، پساندازهای کوچک اما مستمر بهترین نتیجه را میدهد. در این روش، هر روز مبلغی بسیار کوچک مثلاً ۱۰ تا ۳۰ هزار تومان را کنار میگذارید. این عدد فشار ایجاد نمیکند، اما در پایان ماه میتواند به ۳۰۰ تا ۹۰۰ هزار تومان برسد. مزیت اصلی روش روزانه این است که احساس کمبود ایجاد نمیکند و ذهن شما را به عادت ذخیرهسازی کوچک اما مداوم عادت میدهد. بسیاری از خانوادهها با همین تکنیک توانستهاند یک صندوق اضطراری ساده بسازند.

تکنیک پاکتبندی مناسب ایران

پاکتبندی یکی از قدیمیترین روشهای مدیریت دخلوخرج است، اما نسخه ایرانی آن باید با مخارج واقعی هماهنگ شود. در این روش، حقوق ماهانه را به چند پاکت مجزا مثل کرایهخانه، خوراک، حملونقل، درمان و پسانداز تقسیم میکنید. نکته مهم نسخه ایرانی این است که باید پاکت شناور هم داشته باشید؛ یعنی پاکتی برای هزینههای ناگهانی مانند تعمیرات، مراسم یا مهمان. وقتی هر پاکت سقف دارد، خریدهای احساسی کمتر میشود و مدیریت هزینهها بسیار دقیقتر پیش میرود.

روش افزایش نسبی پسانداز ماهانه (نسخه پلهای و تصاعدی)

این روش مخصوص کسانی است که نمیتوانند یکباره رقم بزرگی پسانداز کنند. در نسخه پلهای، ماه اول مثلاً ۵ درصد از درآمد را ذخیره میکنید؛ ماه بعد ۷ درصد؛ ماه سوم ۱۰ درصد. این افزایش تدریجی باعث میشود بدنۀ مالی شما بدون شوک، به پسانداز بیشتر عادت کند. نسخه تصاعدی برای زمانهایی مناسب است که درآمد در طول سال کمی افزایش مییابد مثلاً اضافهکاری، پاداش یا عیدی. در این شرایط، درصد بیشتری از مبلغ اضافهشده را به پسانداز منتقل میکنید. این روش کمک میکند حتی با حقوق زیر ۱۵ میلیون هم یک مسیر رشد واقعی برای پسانداز بسازید.

بهترین گزینهها برای پسانداز و سرمایهگذاری مطمئن در ایران

پسانداز سنتی (حساب بانکی، صندوقهای درآمد ثابت)؛ مزایا و محدودیتها

حسابهای بانکی و صندوقهای درآمد ثابت، امنترین گزینه برای افرادی هستند که تحمل ریسک پایینی دارند. سود این ابزارها معمولا ثابت و قابل پیشبینی است و برای مخارج ضروری یا افراد بازنشسته گزینه بدی نیست.

- مزیت: نقدشوندگی آسان؛ یعنی هر زمان لازم باشد، پول در دسترس است.

- محدودیت: با تورم فعلی ایران، سود بانکی معمولا از رشد هزینهها عقب میماند. مثلا اگر تورم سالانه ۳۰٪ باشد و سود حساب شما ۲۰٪، قدرت خریدتان عملاً کاهش مییابد.

پس این ابزار خوب است، اما کافی نیست و نباید تنها گزینه شما باشد.

خرید طلای آب شده برای پسانداز؛ چرا بهترین انتخاب ایرانیهاست؟

طلای آب شده یکی از محبوبترین روشهای پسانداز ایرانیهاست، زیرا بدون اجرت، بدون هزینه ساخت و بدون مالیات معامله میشود و بهصورت مستقیم با قیمت جهانی طلا رشد میکند.

برای مثال اگر ۱۰ میلیون تومان طلای آبشده خریده باشید و قیمت طلای ۱۸ عیار ۱۰٪ رشد کند، تقریباً تمام این رشد مستقیماً به دارایی شما منتقل میشود؛ برخلاف طلای ۱۸ عیار یا جواهر که اجرت و مالیات باعث کاهش سود میشود.همچنین نقدشوندگی آن بالاست: هر لحظه میتوان فروخت، حتی در روزهای پرنوسان بازار. به همین دلیل، طلا،خصوصاً خرید طلای آب شده بهترین ابزار حفظ ارزش پول در ایران شناخته میشود.

کیف پول اضطراری؛ چرا باید ۳ تا ۶ ماه هزینه را نقد نگه داشت؟

کیف پول اضطراری همان مبلغی است که برای اتفاقات غیرمنتظره کنار گذاشته میشود: بیماری، تعمیرات خانه، از دست دادن شغل، هزینه سفر فوری و…

قاعده جهانی این است که ۳ تا ۶ ماه هزینه زندگی باید نقد یا شبهنقد نگهداری شود. برای مثال اگر هزینه ماهانه خانواده شما ۱۵ میلیون تومان است، حداقل ۴۵ تا ۹۰ میلیون تومان باید در یک حساب بانکی قابل برداشت نگه دارید. این پول نباید وارد سرمایهگذاریهای پرریسک مثل دلار، رمزارز یا بورس شود؛ چون ممکن است درست زمانی که نیاز دارید، بازار در ضرر باشد.

چطور سرمایهگذاری کنیم بدون اینکه ریسک بالایی کنیم؟

کلید اصلی مدیریت ریسک، تنوع درست و هدفگذاری هوشمندانه است. یعنی کل پول را در یک جا نگذارید. بهترین الگوی کمریسک برای یک فرد عادی میتواند شامل موارد زیر باشد:

-

بخشی در حساب بانکی یا صندوق درآمد ثابت برای امنیت مالی

-

بخشی در طلا (ترجیحاً آب شده) برای حفظ ارزش پول

-

بخش کوچکی در بازارهای پربازدهتر (سهام یا ارز دیجیتال) برای رشد بلندمدت

برای مثال اگر ۳۰ میلیون پول دارید، میتوانید ۱۵ میلیون صندوق درآمد ثابت، ۱۲ میلیون طلا و ۳ میلیون برای سرمایهگذاریهای بلندمدت پربازده اختصاص دهید. این مدل کمک میکند که هم از تورم جا نمانید، هم ضررهای سنگین تجربه نکنید، و هم بهمرور داراییتان رشد کند.

روشهای مخصوص خانمهای خانهدار برای پسانداز هوشمندانه

مدیریتگری خانگی؛ نقش طلایی خانمها در کنترل هزینهها

خانمهای خانهدار معمولاً بیشترین تماس را با مخارج روزانه دارند؛ از خرید خوراک و لوازم ضروری گرفته تا مدیریت انرژی، برنامه غذایی و حتی هزینههای تفریح خانواده. همین شناخت دقیق از ریزهکاریهای مصرف باعث میشود بهترین مدیر مالی خانه باشند.

کاهش هدررفت مواد غذایی، برنامهریزی وعدههای هفته، مقایسه قیمت فروشگاهها و خرید هوشمندانه از تخفیفهای واقعی، نمونههایی از اقداماتی هستند که تأثیر مستقیم روی هزینه ماهانه میگذارند.

در بسیاری از خانوادهها، تنها با بهینهسازی همین هزینههای کوچک روزانه، ماهانه ۵۰۰ هزار تا ۲ میلیون تومان کاهش هزینه واقعی ایجاد میشود؛ مبلغی که میتواند وارد پسانداز شود بدون اینکه کیفیت زندگی پایین بیاید.

ایجاد درآمدهای کوچک خانگی و تبدیل آنها به پسانداز واقعی

خانمهای خانهدار میتوانند حتی با مهارتهای ساده، درآمدهای کوچک اما پایدار ایجاد کنند؛ از فروش غذاهای خانگی، تولید محتوا، دوختودوز، بستهبندی تنقلات، ساخت زیورآلات، تا کارهای دورکاری مثل تایپ و مدیریت شبکههای اجتماعی. نکته مهم این است که این درآمدهای کوچک نباید در هزینههای جاری گم شوند. بهترین روش، انتقال مستقیم درآمد خانگی به صندوق پسانداز یا طلاست.

برای مثال اگر ماهانه فقط ۷۰۰ هزار تومان از یک کار خانگی دریافت شود و بهجای خرج شدن، به خرید طلای آبشده تبدیل گردد، در پایان یک سال بیش از ۸ میلیون تومان دارایی مطمئن برای خانواده ساخته میشود.

این مدل، ساده اما بسیار مؤثر است؛ زیرا به خانمها اجازه میدهد بدون فشار مالی خانواده، پسانداز مستقل و رشددار ایجاد کنند.

روانشناسی پول؛ چرا اکثر افراد حتی با درآمد بالا هم پسانداز ندارند؟

مشکل اغلب افراد کمبود درآمد نیست؛ کمبود کنترل رفتاری و ذهنی نسبت به پول است. ذهن انسان بیشتر به لذتهای لحظهای واکنش نشان میدهد تا اهداف بلندمدت، به همین دلیل حتی کسانی که درآمد بالایی دارند، در پایان ماه پساندازی ندارند. اثر توهم ثروت پس از دریافت حقوق باعث میشود فرد بیش از حد خرج کند. از طرفی، نبود یک چارچوب مالی روشن و نداشتن هدف مشخص برای پسانداز، ذهن را به رفتارهای مصرفگرایانه سوق میدهد. وقتی پول ساختار نداشته باشد، حتی درآمد بالا هم ناپدید میشود.

محرکهای خرید احساسی و راههای کنترل آن

خریدهای احساسی معمولاً در لحظات استرس، خستگی یا هیجان اتفاق میافتد؛ جایی که ذهن، خرید را بهعنوان مسکن فوری انتخاب میکند. تبلیغات، شبکههای اجتماعی و تخفیفهای لحظهای نیز این رفتار را تقویت میکنند. بهترین راه کنترل، وقفه ۲۴ ساعته برای هر خرید غیرضروری است؛ یعنی قبل از خرید، زمان بدهید تا هیجان فروکش کند. ثبت مخارج در اپلیکیشنها، حذف کارت بانکی از فروشگاههای آنلاین و تعیین سقف خرید ماهانه نیز به کاهش خرید احساسی کمک میکند. با آگاهی از محرکها، میتوان چرخه خرید ناگهانی را شکست.

چطور عادت مالی جدید بسازیم تا پسانداز کردن خودکار شود؟

عادتهای مالی پایدار با تغییرهای کوچک اما مداوم شکل میگیرند. موثرترین روش، سیستمسازی بهجای اتکا به اراده است؛ یعنی پسانداز بهصورت خودکار انجام شود. انتقال خودکار بخشی از حقوق به حساب جداگانه، استفاده از پاکتبندی برای کنترل هزینهها و تعیین هدفهای مشخص (مثلاً خرید طلا، صندوق درآمد ثابت یا بودجه سفر) ذهن را به رفتارهای مالی منظم عادت میدهد.

شروع با مبالغ کوچک مثلاً روزی ۳۰ هزار تومان به مغز فشار نمیآورد و به مرور به یک رفتار پایدار تبدیل میشود. وقتی سیستم ساخته شود، پسانداز تبدیل به یک روال طبیعی میشود، نه یک تصمیم سخت ماهیانه!

پسانداز برای اهداف کوتاهمدت و بلندمدت؛ طراحی نقشه مالی شخصی

اولین قدم برای داشتن یک سیستم پسانداز پایدار، تفکیک اهداف کوتاهمدت و بلندمدت است. اهداف کوتاهمدت معمولاً زیر یک سال هستند؛ مثل خرید یک وسیله ضروری، هزینه سفر یا تشکیل صندوق اضطراری. اهداف بلندمدت شامل خرید خانه، سرمایهگذاری برای بازنشستگی یا تأمین هزینه تحصیل فرزند میشود. وقتی این دو دسته را جدا کنید، مسیر مالی شفاف میشود. حالا میدانید هر تومان دقیقاً برای چه آیندهای کنار گذاشته میشود. این تفکیک باعث میشود انگیزه بیشتر شود و تصمیمهای مالی منطقیتر گرفته شود.

هدفگذاری حرفهای مالی با SMART

روش SMART کمک میکند اهداف مالی تبدیل به برنامههای واقعی و قابل اجرا شوند.

- Specific (مشخص): بهجای «میخواهم پسانداز کنم» بگویید «میخواهم ۲۰ میلیون برای سفر کنار بگذارم».

- Measurable (قابل اندازهگیری): عدد، زمان و مقدار را دقیق کنید.

- Achievable (قابل دستیابی): هدف باید با درآمد شما همخوانی داشته باشد.

- Relevant (مرتبط): هدف باید با نیاز واقعی زندگیتان هماهنگ باشد.

- Time-bound (زمانمند): یک تاریخ نهایی مشخص کنید.

- مثال: «هر ماه ۲ میلیون پسانداز کنم تا پایان سال ۲۴ میلیون برای خرید طلا جمع شود.»

- هدف SMART شما را از تصمیمهای مبهم به عمل دقیق مالی میرساند.

برنامهریزی سالانه، ماهانه و هفتگی برای پسانداز موفق

پسانداز زمانی موفق میشود که تقویم مالی داشته باشید. برنامهریزی سالانه، تصویر کلی اهداف را مشخص میکند؛ مثلاً اینکه امسال میخواهید چقدر سرمایه جمع کنید. برنامهریزی ماهانه، بودجهبندی، پاکتبندی هزینهها و تعیین مبلغ پسانداز ثابت را تعیین میکند. اما برنامهریزی هفتگی قلب موفقیت است؛ بررسی مخارج، اصلاح تصمیمها و جلوگیری از انحراف بودجه.

برای مثال اگر این هفته ۲۰۰ هزار تومان کمتر خرج کردید، آن را فوراً به حساب پسانداز منتقل کنید تا هدر نرود. این رویکرد چندلایه کمک میکند پسانداز از یک کار سخت به یک روال منظم و خودکار تبدیل شود.

برای پسانداز چی بخریم؟ معرفی بهترین گزینهها با توجه به بودجه

خرید طلای آب شده

طلای آبشده یکی از مطمئنترین روشهای پسانداز در ایران است؛ چون اجرت ساخت ندارد و قیمت آن دقیقاً مطابق بازار طلا نوسان میکند. اگر بودجه محدود دارید، خرید حتی یک گرم یا نیمگرم هم امکانپذیر است. نقدشوندگی بالا و نبود هزینه اضافی باعث شده بسیاری از خانوادهها این گزینه را پایه اصلی پسانداز خود قرار دهند. این روش برای اهداف ۶ ماه تا ۳ سال عالی است.

خرید سکه یا سکه پارسیان برای اهداف بلندمدت

اگر هدف پسانداز بلندمدت دارید، سکههای رسمی بانک مرکزی گزینهای مناسب هستند. سکه پارسیان نیز برای بودجههای پایینتر کاربرد دارد، چون بر پایه طلای ۱۸ عیار طراحی شده و امکان خرید با مبالغ محدود را فراهم میکند. سکه برای دورههای زمانی چندساله مناسب است و در بلندمدت معمولاً بازدهی بالاتری از طلای ۱۸ عیار دارد.

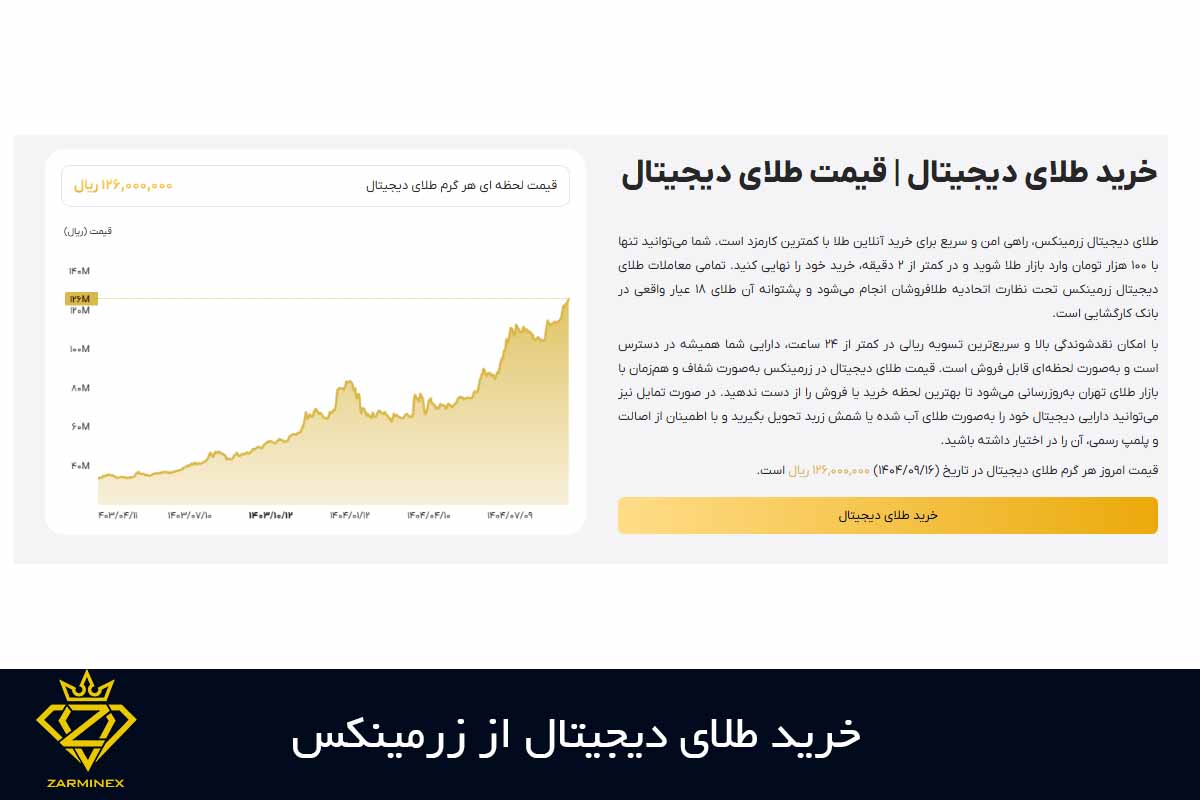

خرید طلای دیجیتال

خرید طلای دیجیتال به شما امکان میدهد حتی با ۱۰۰ هزار تومان طلا بخرید و آن را در کیف پول امن آنلاین نگه دارید. مزیت اصلی آن شفافیت قیمت لحظهای، خرید و فروش سریع و امکان برداشت فیزیکی است. برای کسانی که نمیخواهند طلا را در خانه نگه دارند یا قصد خریدهای منظم ماهانه دارند، گزینهای بسیار کارآمد است.

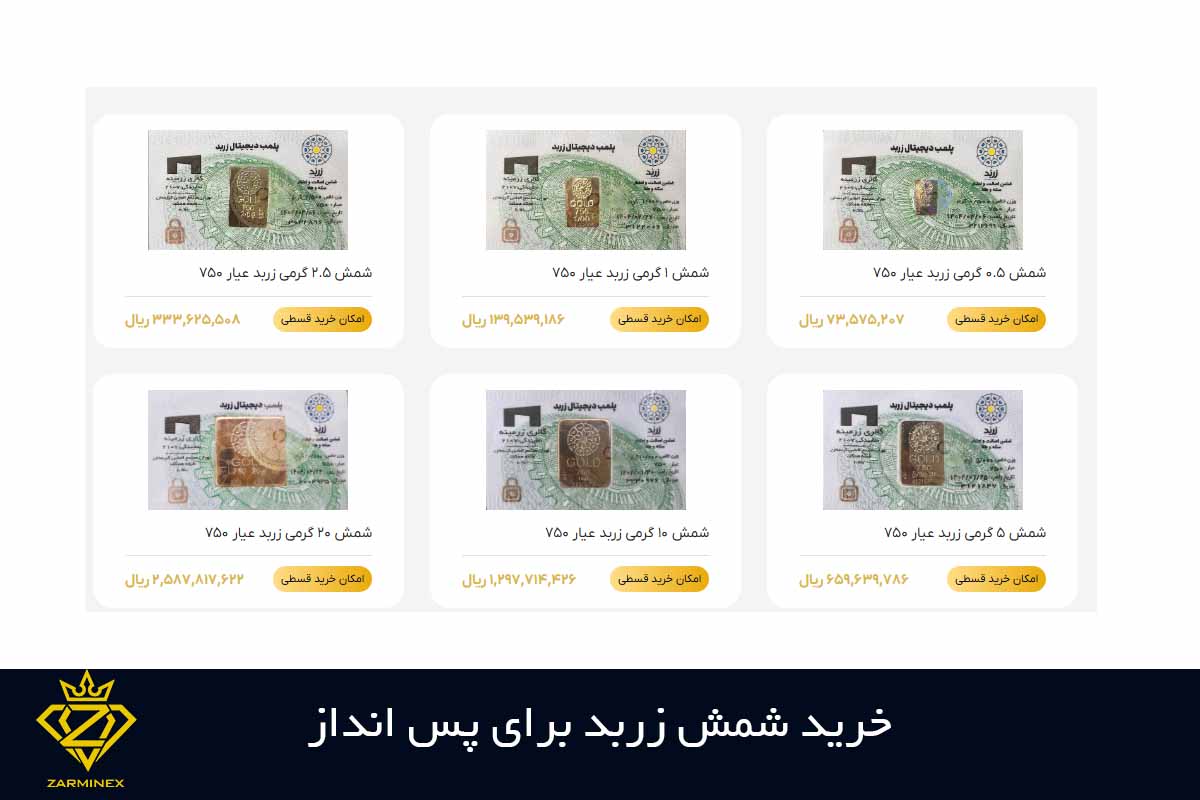

خرید شمش زربد

خرید شمش زربد برای کسانی مناسب است که بهدنبال طلای ۱۸ و ۲۴ عیار با پلمپ معتبر و قابلیت فروش آسان و استعلام هستند. شمش زربد، برخلاف مصنوعات طلا، اجرت و مالیات اضافه ندارد و برای نگهداری بلندمدت گزینهای بسیار اقتصادی است. نسخههای وزنی کوچک مثل شمش ۰.۵ گرمی زربد تا شمش ۱۰ گرمی زربد برای بودجههای متوسط عالی هستند.

خرید سهام بنیادی بورس ایران

اگر افق زمانی شما بیش از ۲ سال است، سهام بنیادی میتواند انتخاب امنتری نسبت به سهمهای هیجانی باشد. برای مثال، سهمهای پتروشیمی معمولاً متکی به صادرات هستند و در برابر تورم داخلی مقاومت بیشتری دارند؛ یا گروه فولاد که بهعنوان صنعت مادر، حتی در دورههای رکود هم گردش مالی ثابتتری دارد. در بانکها معمولاً سود تقسیمی منظمتری پرداخت میشود و برای پساندازهای بلندمدت مناسبترند. همچنین سهام شرکتهای انرژی مثل پالایشگاهها در دورههای تورم و رشد قیمت جهانی نفت عملکرد قابل قبولی داشتهاند. چنین سهمهایی اگر در کف قیمتی و با تحلیل بنیادی خریداری شوند، معمولاً طی چند سال میتوانند رشد قابلقبولی ثبت کنند.

خرید ارزهای دیجیتال با پشتوانه

اگر قصد دارید بخشی کوچک از پسانداز خود (مثلاً ۱۰ تا ۱۵ درصد) را وارد ارزهای دیجیتال کنید، بهترین انتخاب ارزهای با پشتوانه و پروژههای معتبر است؛ نه توکنهای بدون پشتوانه ای که اخیرا عرضه شده اند. برای مثال، بیتکوین بهعنوان دارایی ذخیره ارزش دیجیتال شناخته میشود و در دورههای چندساله معمولاً بازدهی قابل قبولی داشته است. اتریوم نیز بهدلیل نقش زیرساختی در قراردادهای هوشمند و هزاران اپلیکیشن غیرمتمرکز، یکی از پایدارترین داراییهای دیجیتال بهشمار میرود. همچنین استیبلکوینهایی مثل USDT یا USDC بهدلیل پشتوانه دلاری، انتخابی کمریسکتر برای نگهداری کوتاهمدت یا ایجاد نظم در پسانداز کریپتویی هستند. نکته مهم این است که پول نیاز روزمره یا پسانداز کوتاهمدت نباید وارد ارز دیجیتال شود. خرید باید مرحلهای باشد (DCA) و نگهداری چندساله نتیجه واقعی آن را نشان میدهد.

گزینههای اشتباه که نباید برای پسانداز انتخاب شوند

- نگهداری پول نقد برای مدت طولانی

در اقتصاد تورمی ایران، پول نقد هر ماه بیارزشتر میشود و عملاً قدرت خرید شما کاهش مییابد. - خرید ارزهای دیجیتال ناشناس یا میمکوینها

توکنهای بیپشتوانه بیشتر شبیه قمار هستند تا سرمایهگذاری و هیچ تناسبی با «پسانداز» ندارند. - ورود به سهام هیجانی و سیگنالی

سهمهایی که بر اساس شایعه رشد کردهاند، معمولاً سقوطهای سنگین دارند و برای پول پساندازی فاجعهبارند. - سرمایهگذاری در طرحهای هرمی، پانزی و پروژههای بدون مجوز

وعده سودهای عجیب مثل ۲۰٪ ماهانه، اولین علامت یک طرح کلاهبرداری است. - خرید طلا و جواهرات پر اجرت

اجرت بالا و هزینه نگین باعث میشود هنگام فروش، بخش زیادی از ارزش پرداختی شما از بین برود. - خرید کالاهای مصرفی بهجای سرمایه

موبایل، خودرو، لپتاپ یا لوازم خانگی سرمایه نیستند؛ مستهلک میشوند و افت قیمت دارند. - گرفتن وامهای غیرضروری با سود بالا

پرداخت اقساط بلندمدت، پسانداز شما را میبلعد و فشار مالی مداوم ایجاد میکند. - خرید زمین یا ملک در مناطقی که نقدشوندگی پایین دارند

اگر به پول نیاز فوری پیدا کنید و ملکی خریده باشید که مشتری ندارد، عملاً پسانداز شما قفل میشود. - سرمایهگذاری در ارزهای خارجی بدون دانش کافی

نوسان شدید، هزینه تبدیل و ریسکهای سیاسی میتواند سرمایه را فرسوده کند. - خرید بستههای آموزشی، دورهها و کلاسهایی که نیاز واقعی ندارید

هزینههای انگیزشی و احساسی یکی از بزرگترین دشمنان پسانداز هستند و معمولاً بازده مالی ندارند.

سوالات متداول

- اگر بدهی دارم، اول بدهیها را پرداخت کنم یا پسانداز کنم؟

اگر بدهی شما سود بالا دارد (مثل وامهای کوتاهمدت یا بدهی کارت اعتباری)، اولویت با تسویه بدهی است؛ چون سود آن از سود هر نوع پساندازی سریعتر رشد میکند. اما اگر بدهی کمسود یا بلندمدت است، میتوان همزمان یک پسانداز حداقلی برای شرایط اضطراری ایجاد کرد. - بهترین زمان برای خرید طلا با هدف پسانداز چه زمانی است؟

بهترین زمان خرید طلا زمانی است که بازار آرام است، نوسان شدید وجود ندارد و حباب طلا پایین است. خرید در روندهای افزایشی سریع معمولاً ریسک بیشتری دارد. خرید پلهای در چند نوبت بهترین روش مدیریت ریسک است. - چقدر از حقوق ماهانه را باید پسانداز کنیم؟

درآمدها متفاوتاند اما حداقل ۱۰٪ و ایدهآل ۲۰٪ رقم استاندارد است. اگر درآمد کم است، حتی پسانداز روزانه ۱۰ تا ۳۰ هزار تومان نیز در پایان ماه اثرگذاری قابل توجهی دارد. مهم استمرار است، نه مبلغ شروع. - آیا پسانداز بهتنهایی کافی است یا باید سرمایهگذاری هم انجام شود؟

در اقتصاد تورمی ایران، پساندازِ صرف کافی نیست، چون ارزش پول بهمرور کاهش پیدا میکند. مدل درست این است که ابتدا صندوق اضطراری بسازید تا در زمانهای غیرمنتظره دچار فشار مالی نشوید. پس از آن، بخشی از پول را در ابزارهای کمریسک مثل صندوقهای درآمد ثابت و بخشی را در داراییهای حافظ ارزش مانند طلا قرار دهید. برای رشد بلندمدت نیز میتوان درصد کوچکی از سرمایه را وارد بازارهایی مثل سهام بنیادی یا ارزهای دیجیتال معتبر کرد تا هم امنیت حفظ شود و هم بازدهی بالاتری شکل بگیر - آیا پسانداز برای افراد بدون درآمد ثابت امکانپذیر است؟

بله. برای بازاریها، فریلنسرها و شاغلان پروژهای، بهترین روش استفاده از پسانداز درصدی است؛ یعنی از هر درآمد، ۵ تا ۱۵ درصد را فوراً کنار بگذارید. این روش بهتر از پسانداز عدد ثابت عمل میکند و نوسان درآمد را پوشش میدهد.

جمع بندی

بهترین راه پسانداز ماهانه در ایران ترکیبی از مدیریت دقیق هزینهها، بودجهبندی بومیشده و انتخاب ابزارهای مطمئن برای حفظ ارزش پول است. مهمترین مرحله، ساخت یک صورت دخلوخرج واقعی و شناسایی هزینههای پنهان است؛ خرجهایی که در ظاهر کوچکاند اما در ماه بخش بزرگی از درآمد را مصرف میکنند. پس از آن، بهکارگیری مدلهای بودجهبندی مانند نسخه اصلاحشده ۵۰/۳۰/۲۰ یا ۶۰/۲۰/۲۰ کمک میکند کنترل مالی ایجاد شود. در ادامه، روشهای عملی مثل آشپزی خانگی، خرید زماندار، استفاده از حملونقل عمومی، کاهش انرژی و حذف خریدهای هیجانی، پایه پسانداز را تقویت میکند. برای حفظ ارزش پول، طلا بهویژه طلای آبشده، طلای دیجیتال یا شمش زربد و صندوقهای درآمد ثابت بهترین گزینههای کمریسک هستند. حتی با حقوق کم نیز میتوان با روشهایی مثل ریزپسانداز، پاکتبندی و افزایش پلهای، یک ذخیره مالی پایدار ساخت. هدف این است: پسانداز را ساده، قابل اجرا و بخشی طبیعی از زندگی کنید.